金融、投资与保险杂谈

商业银行

追求利润最大化,通过金融负债筹集资金并利用负债进行信用创造,并向客户提供多功能、综合化服务的金融企业。

普通企业的经营商品是产品,而商业银行的经营商品为货币。

由于商业银行的经营对象特殊,所以是与社会联系最为密切的企业。

商业银行由来:

- 旧式高利贷银行转化而来

- 直接组建股份制的商业银行(主要)

职能:

- 信用中介(吸收社会闲置存款,放贷给其他部门)

- 支付中介(个人存款、支票……)

- 信用创造(对外放贷、投资……)

- 金融服务(信托、租赁、代客理财……)

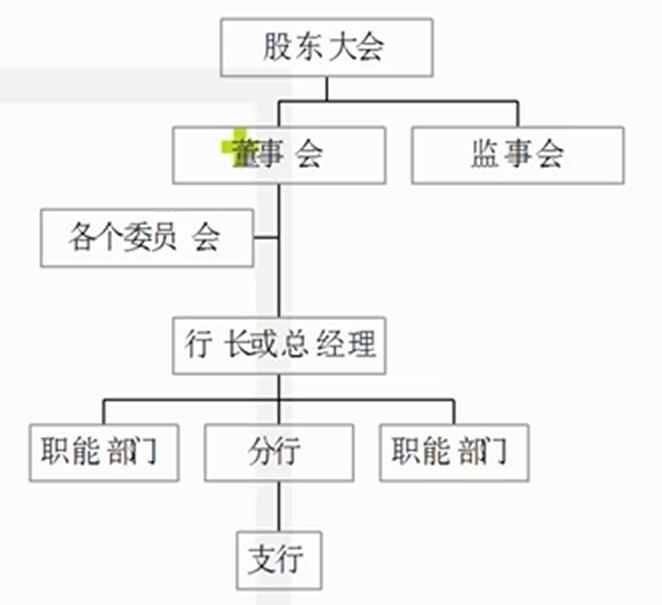

内部组织结构

一般的:所有者、董事会、高级经理

股份制商业银行:决策系统、执行系统、监督系统

主要业务

负债业务

形成商业银行资金来源的业务。

- 存款

- 活期、定期、储蓄存款

- 非存款

- 短期借入款

- 同业借款

- 央行借款

- 转贴现

- 回购协议下的证券售出

- 大额可转让定期存单

- 欧洲货币市场借款

- 长期借入款

- 发行金融债券

- 短期借入款

资产业务

商业银行的资金运用项目,取得收入的基本途径。

- 现金资产(使商业银行保持流动性)

- 库存现金

- 存放中央银行和同业的存款

- 信贷资产(流动性差风险高)

- 票据贴现

- 贷款

- 证券投资

表外业务

不在资产业务表中的业务。

经营原则

安全性、流动性、营利性。

- 安全性

- 自由资本比率低,抗风险能力差。

- 避免经营风险,保证资金安全。

- 流动性(反映经营状况好坏、管理能力高低)

- 能够满足用户随时提取存款、获得贷款。

- 盈利性

- 追求盈利最大化

流动性与安全性相辅相成,与盈利性则存在冲突。

商业银行资本

会计资本

(资产 - 负债)代表银行所有者对银行的控制权、收益权、对银行净资产的要求权。

- 实收资本

- 资本公积

- 盈余资本

- 未分配利润

经济资本

监管资本

本博客所有文章除特别声明外,均采用 CC BY-NC-SA 4.0 许可协议。转载请注明来自 whaleghostの小窝!